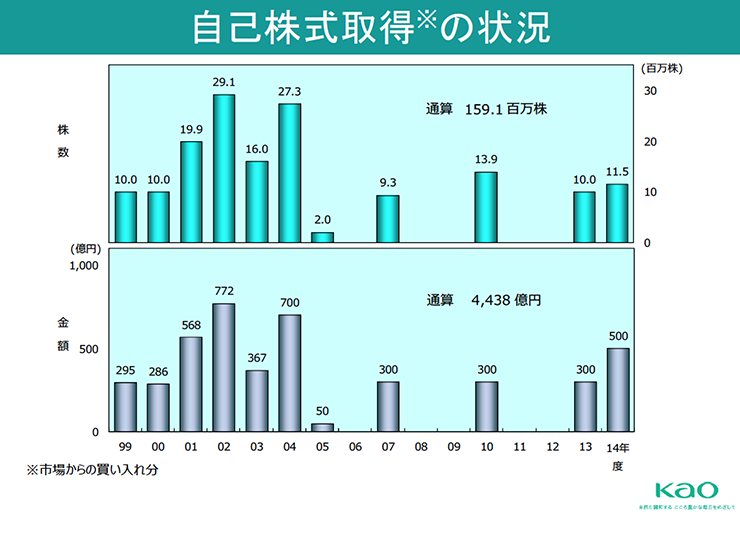

花王

花王は長い間、業務執行と資本管理において業界の先駆者でした。1999年に、同社は「株主価値の最大化目指していると同時に株主のために企業価値を高めることに勤める。」と発表しました。株主のために価値を見出す花王の一貫したコミットメントは、国内外の競合他社より一目上のバリュエーションとなりました。このバリュエーションは花王という企業を成功の階段へと導くための戦略的選択肢を与えました。

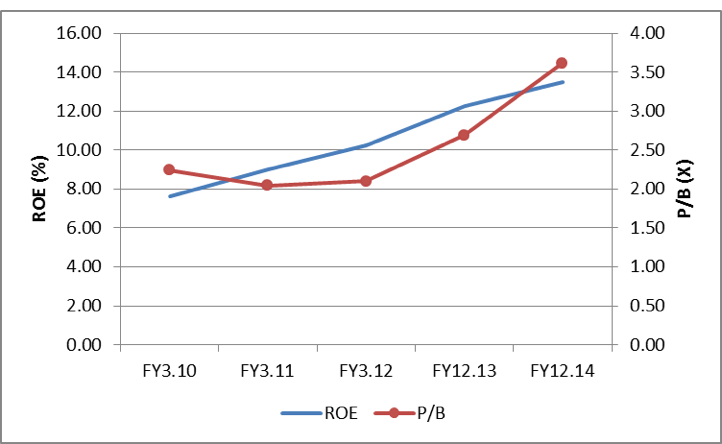

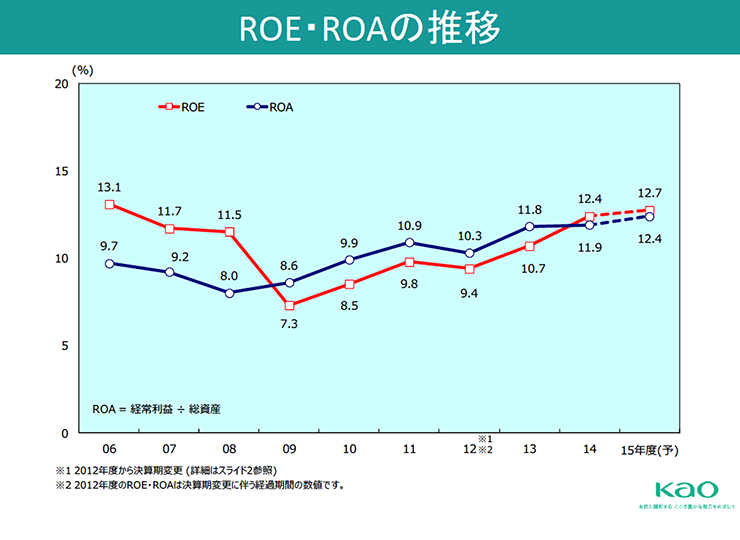

花王のROEとリターン増加に対する強いコミットメントがP/Bレシオの拡大につながりました。

情報元:企業レポート、ブルームバーグ

情報元:企業レポート、ブルームバーグ

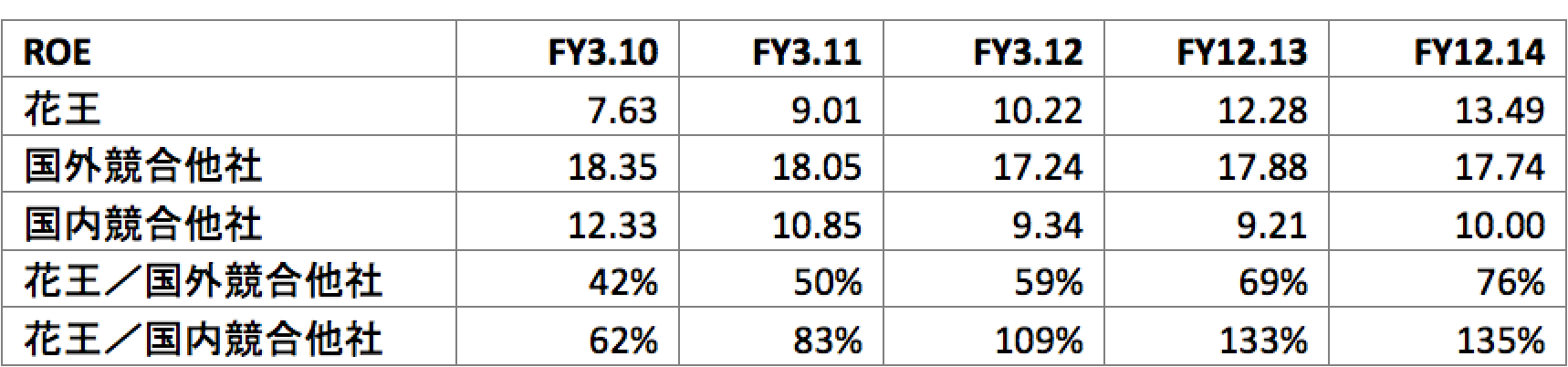

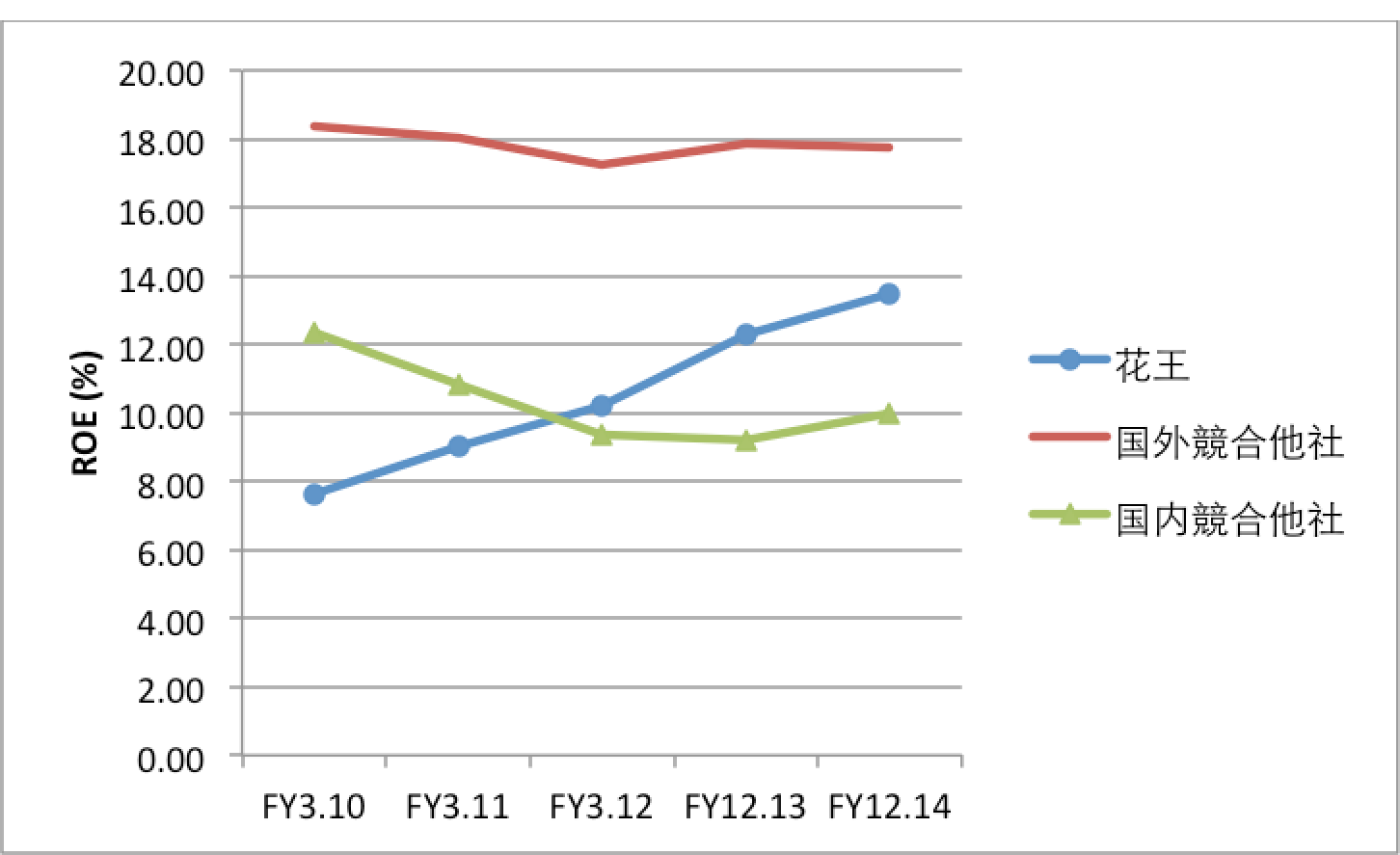

花王は国内外の同業他社と比べて、継続的にROEの向上に努めてきました。

情報元:企業レポート、ブルームバーグ

情報元:企業レポート、ブルームバーグ

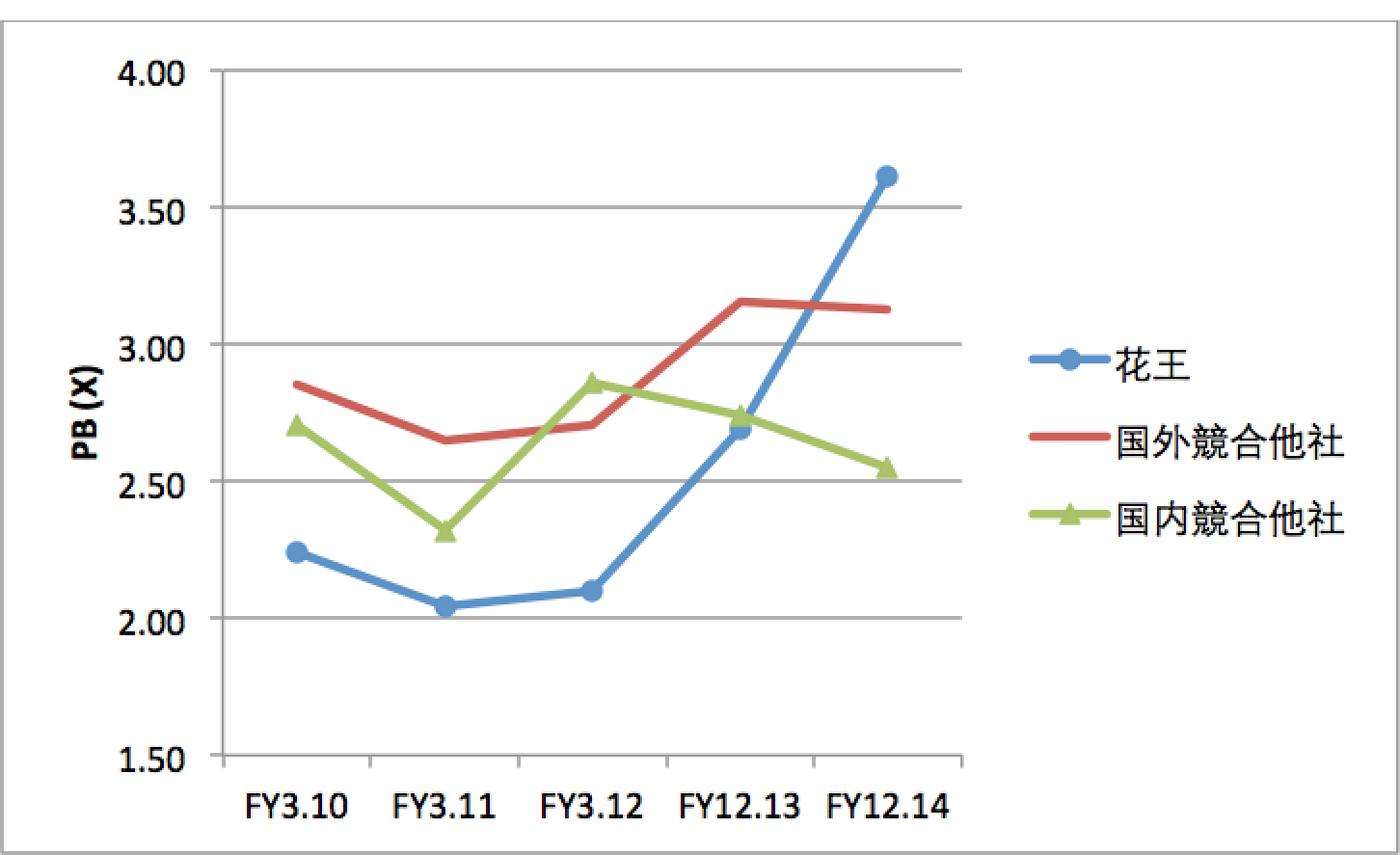

花王は国内外の同業他社と比べて、バリュエーションにおいては相当のプレミアムがある。

情報元:企業レポート、ブルームバーグ

情報元:企業レポート、ブルームバーグ

花王は、継続的に高い資産ターン(資産に収入を相対的に増加させる)および改善、利益率を通じてROEを向上させた。自社株買いと増配にもかかわらず、レバレッジ(株式への資産)は依然として減少した。

情報元:企業レポート、ブルームバーグ

花王は株主に対して、効率的な資本管理と株主還元に関するコミットメントを適宜に発信する。

情報元:企業レポート、ブルームバーグ

情報元:企業レポート、ブルームバーグ

情報元:企業レポート、ブルームバーグ

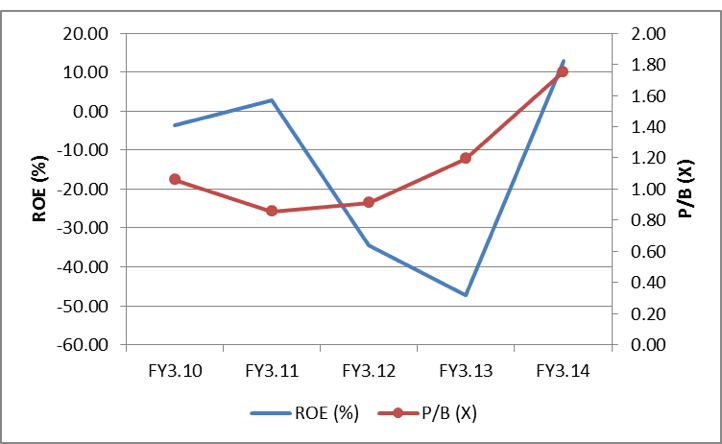

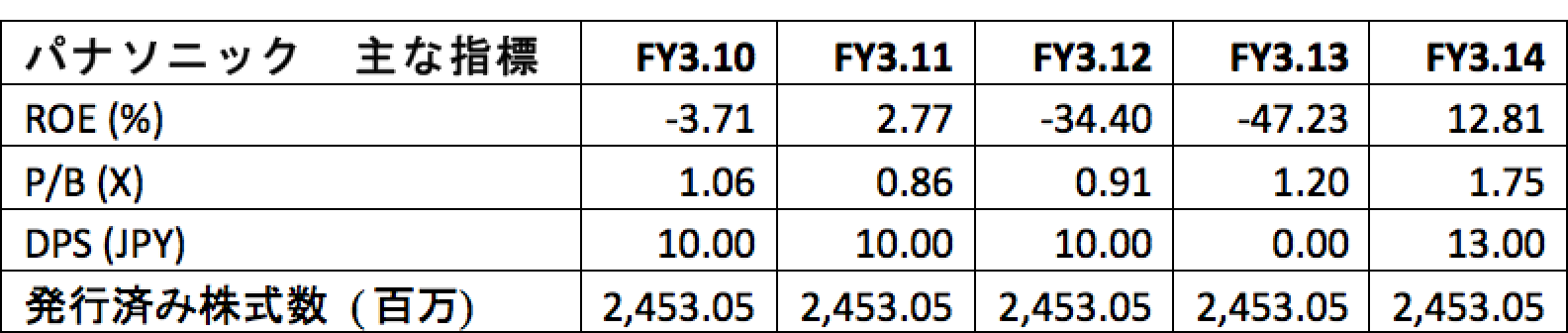

パナソニック

パナソニックは費用効果が高いイメージがありますが、投資家還元には二年前から着目し、勢力的に取り組んでいます。

2013年3月期にようやく黒字転換し、ROEを10%と過去最高値を達成しました。

株はレーティングを上げ、P/B比率も0.8倍から1.8倍に向上しました。

情報元:企業レポート、ブルームバーグ

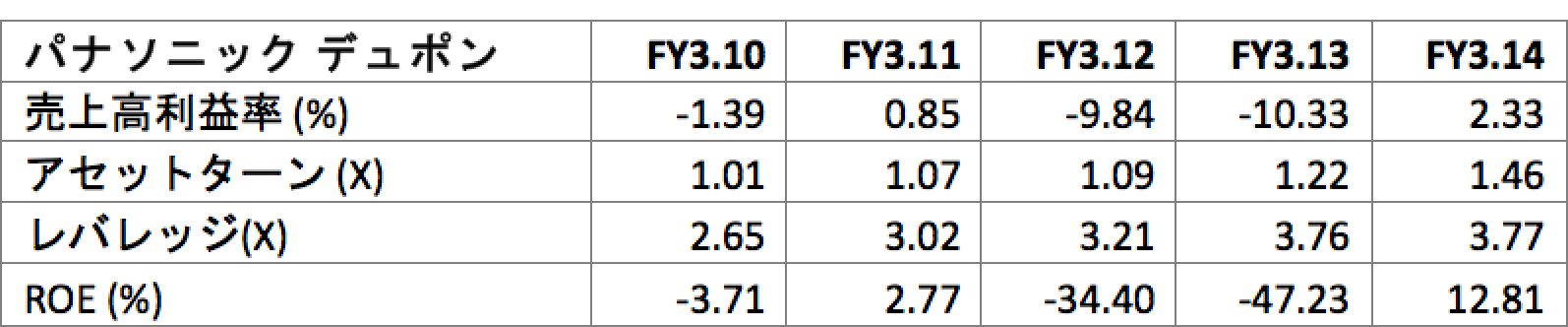

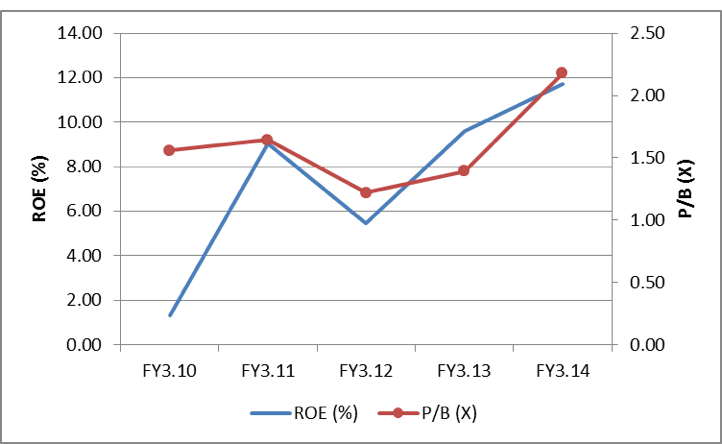

ROEの著しい向上はアセットターン、レバレッジそしてマージンによって実現したと言えます:

情報元:企業レポート、ブルームバーグ

レバレッジは高くとも、パナソニックはDPSの目標値を30%引き上げました:

情報元:企業レポート、ブルームバーグ

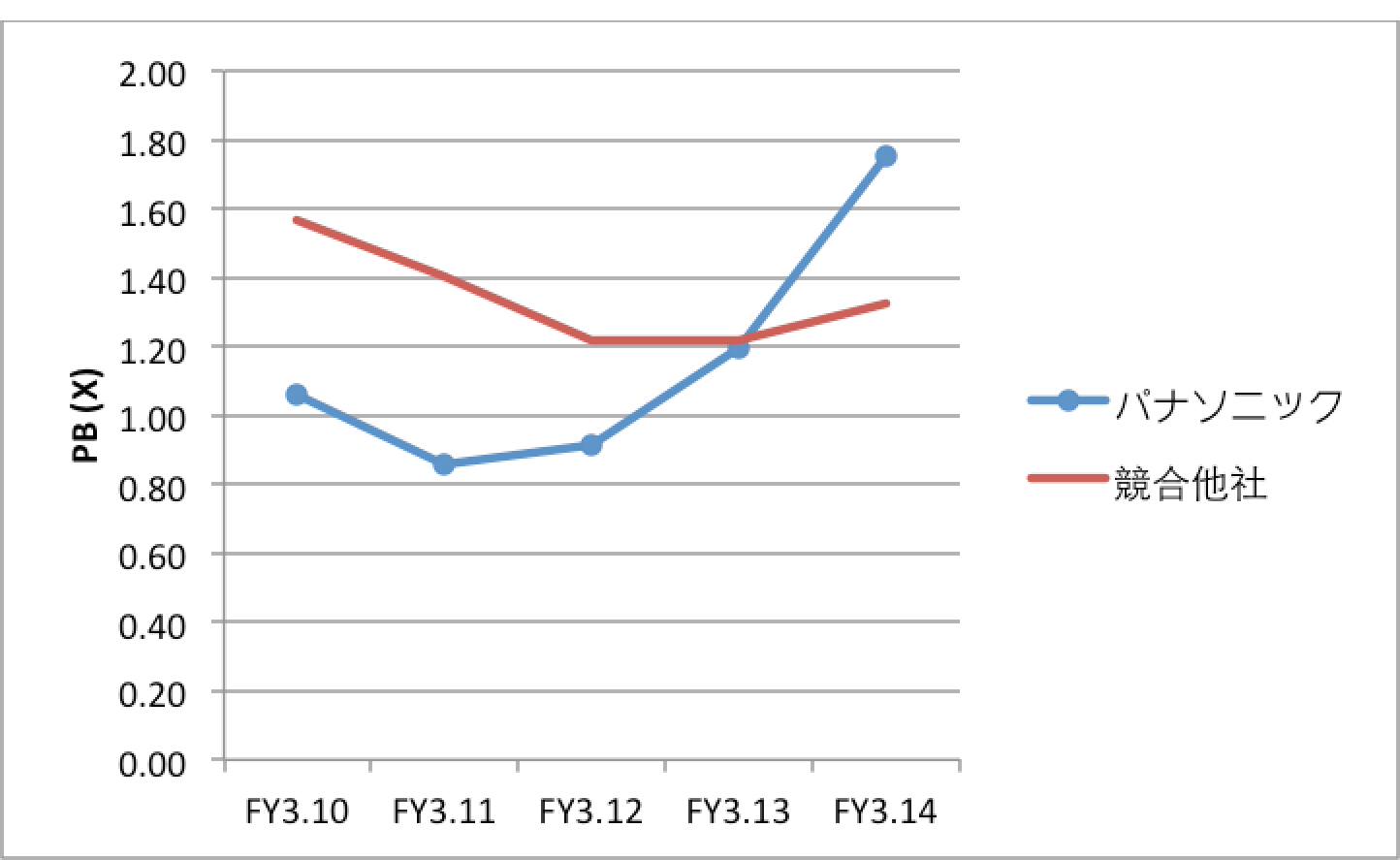

パナソニックは競合他社より高いP/B比率で取引されている:

情報元:企業レポート、ブルームバーグ

国内競合他社:日立、東芝、NEC、三菱電機、ソニー

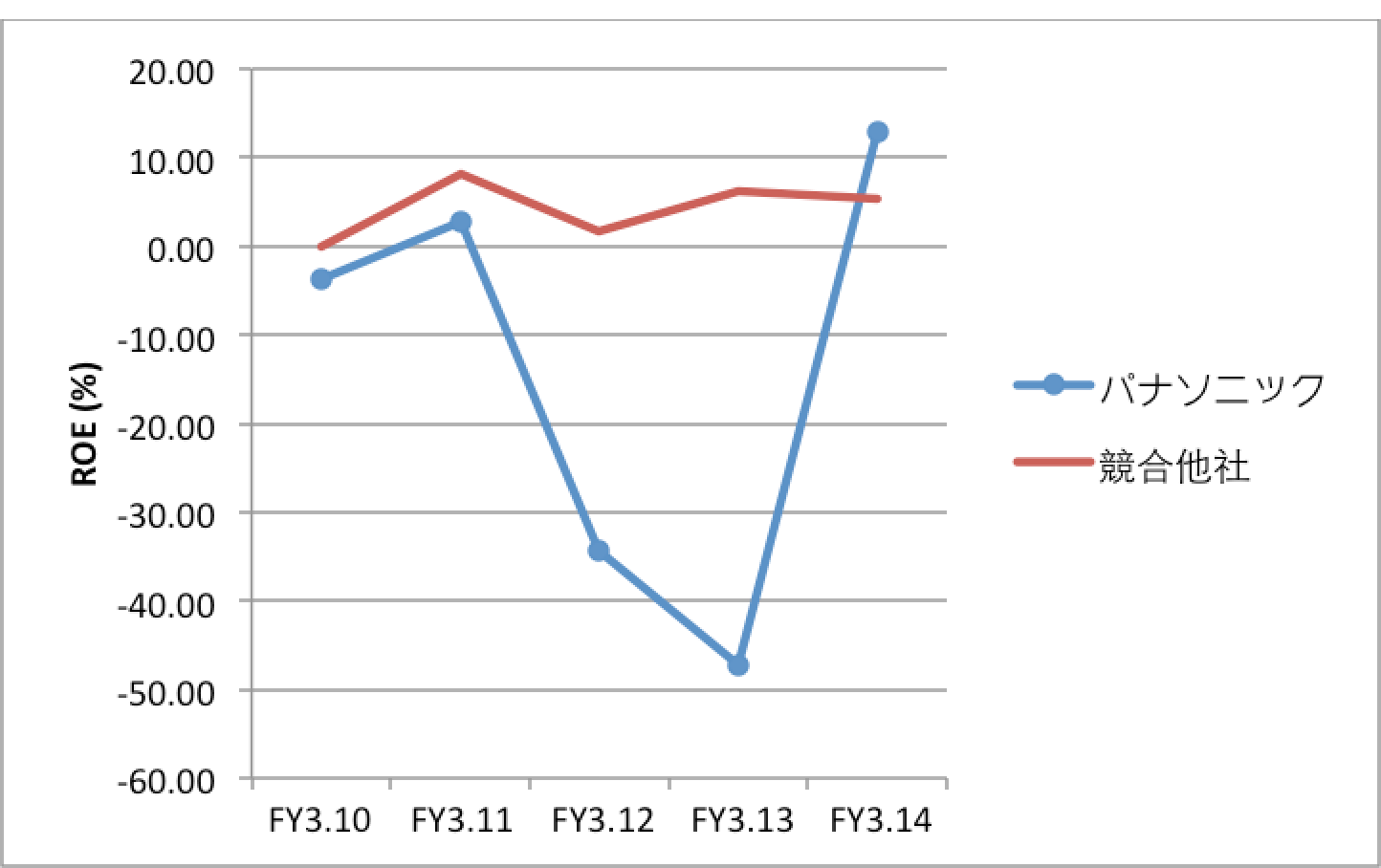

なせならROEが高いからである:

情報元:企業レポート、ブルームバーグ

国内競合他社:日立、東芝、NEC、三菱電機、ソニー

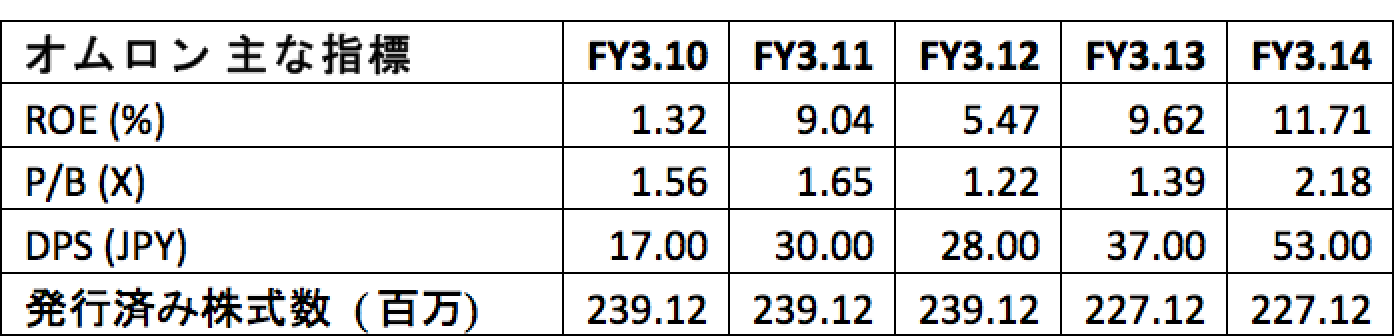

オムロン

オムロンは2013年に新CFOを向かえてから真摯に資本政策に取り組んでいます。配当性向は20%から25%に増加し、2016年には30%を目標としています。同時期に自社株買いを実施して余剰資本の削減を図っています。

ROEは2年間で5.2%から11.6%に向上して、2015年3月期には13.9%を目標にしています。(ブルームバーグの概算)このROEの改善と株主還元はオムロンのP/B比率の上昇につながりました:

情報元:企業レポート、ブルームバーグ

一株当たりの配当はおよそ二倍になり、発行済み株式数は5%減少しました:

情報元:企業レポート、ブルームバーグ

オムロンのROEは有効なアセットターンで支えれており。高いDPSや自社株買いもさながら、レバレッジも減少傾向にあります:

情報元:企業レポート、ブルームバーグ

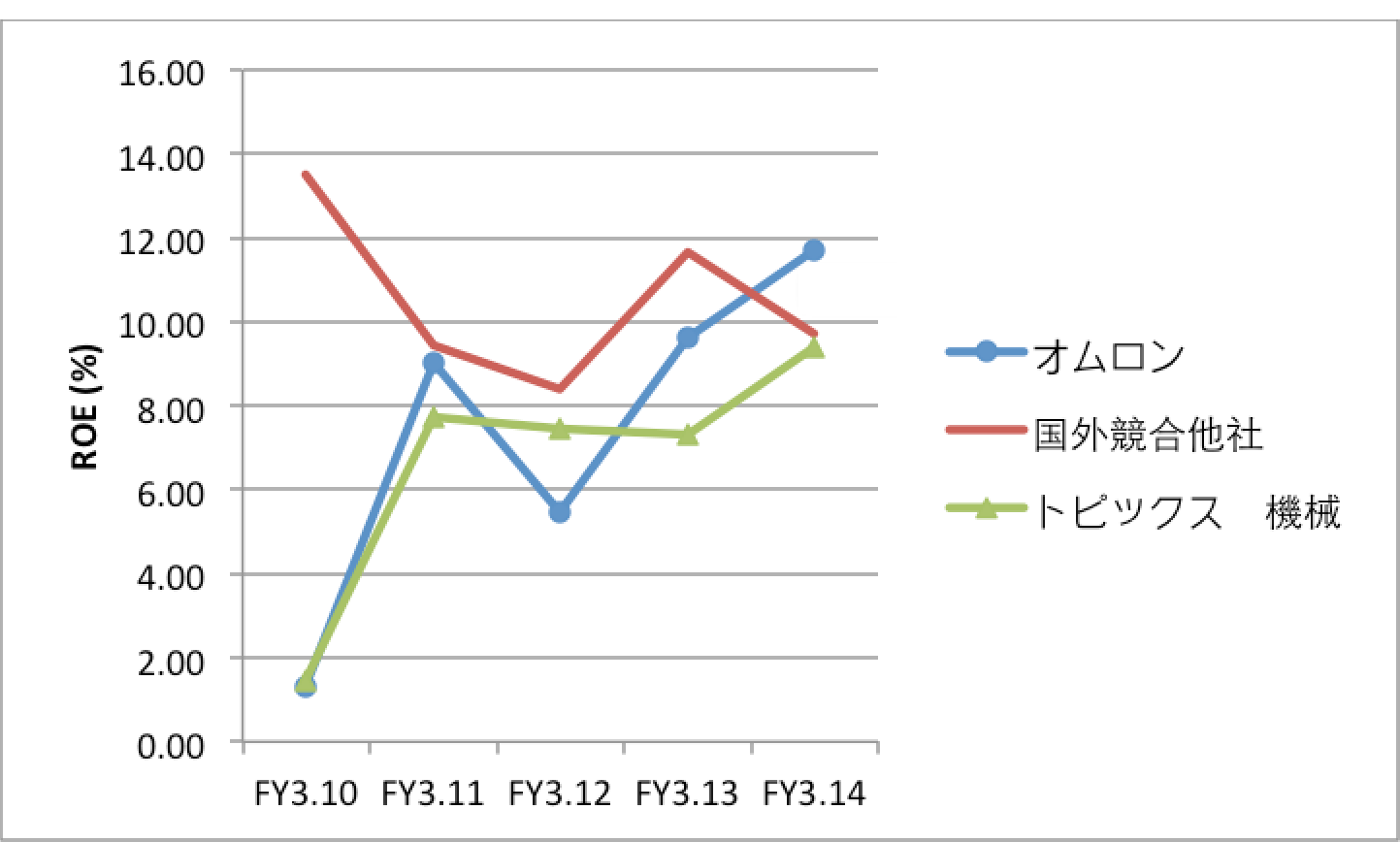

オムロンのROEは国内外の競合他社を上回ります:

情報元:企業レポート、ブルームバーグ

国外競合他社はシーメンズ、フィリップス

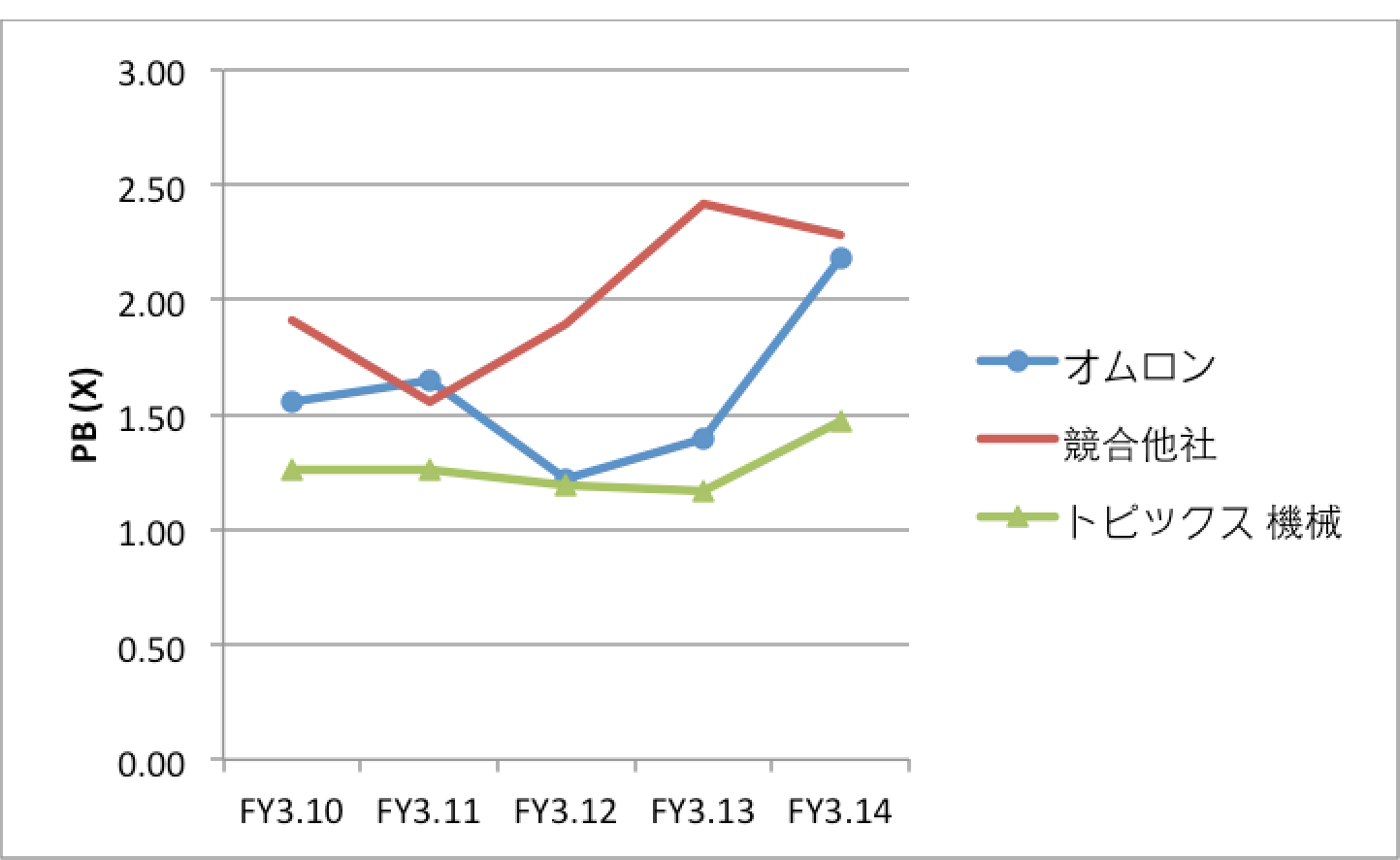

P/Bレシオも国外競合他社と同じ水準に達しました:

情報元:企業レポート、ブルームバーグ

国外競合他社はシーメンズ、フィリップス

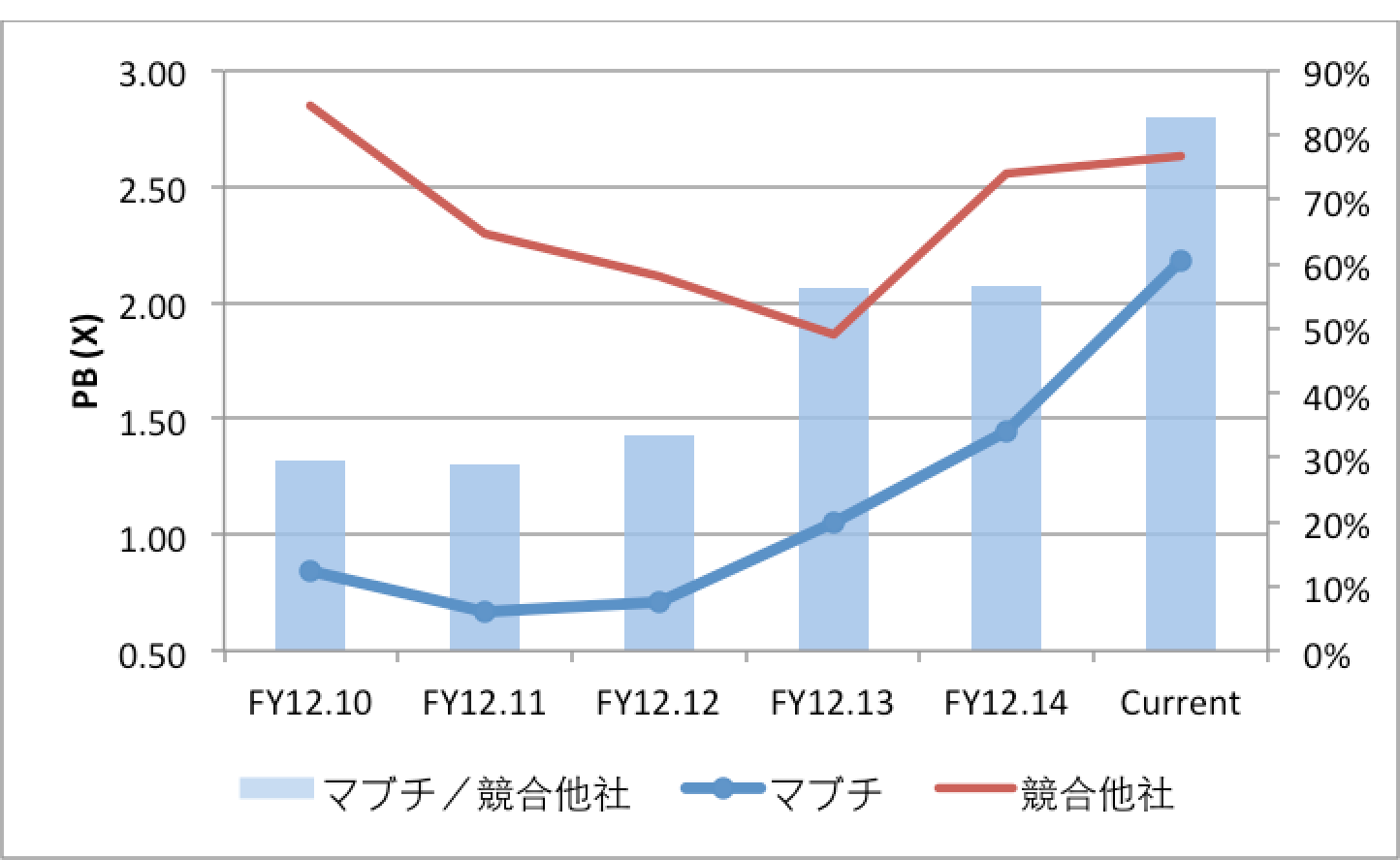

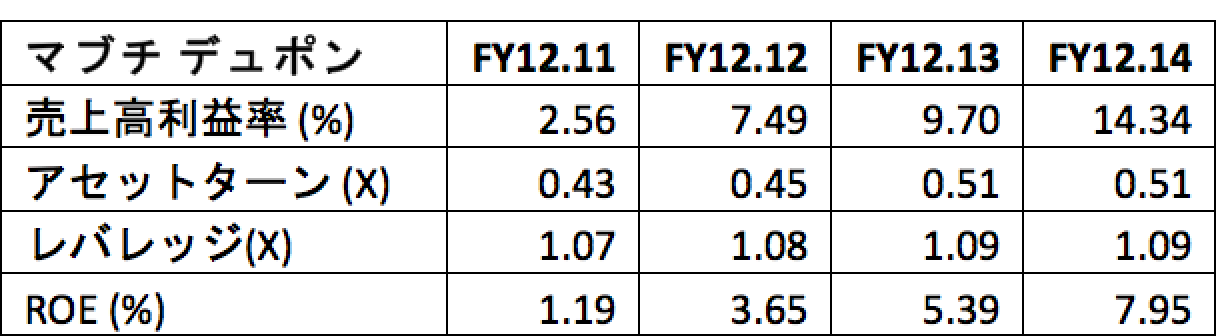

マブチモーター

2008年と2009年に、マブチは、魅力的な価格で意味のある株式買戻しプログラムを開始しました。それ以来、同社は自社株買いを定期的に行い、一株当たりの株式の増配し続けている。ROEは大幅に改善し、同業他社と比較してP/B比率は1/3以下へと改善しました。

マブチは一貫して、ROE改善し、発行済み株式数を減少し、一株当たりの配当金を増加しました:

情報元:企業レポート、ブルームバーグ

マブチのROE及びP / Bは2009年から倍増している:

情報元:企業レポート、ブルームバーグ

マブチは一貫して国外競合他社のバリュエーションギャップを相対的に縮小している:

情報元:企業レポート、ブルームバーグ 国内外競合他社はNidec, 安川電機、ジョンソン・モーターズ

マブチの一環した資本政策はROEとアセットターンの改善に働きかけつつ、謙虚なレバレッジを保ちました:

情報元:企業レポート、ブルームバーグ

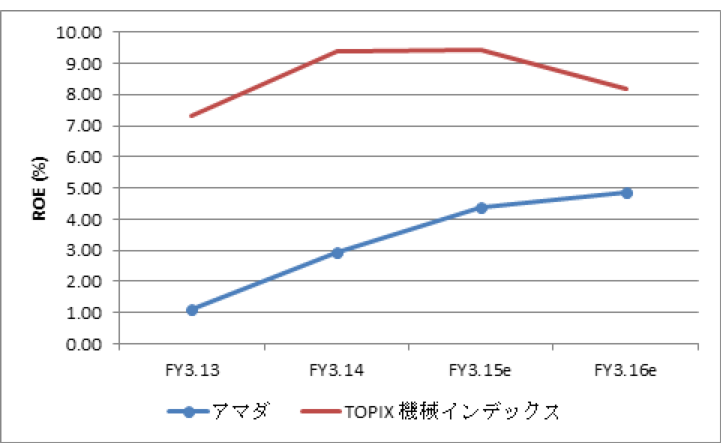

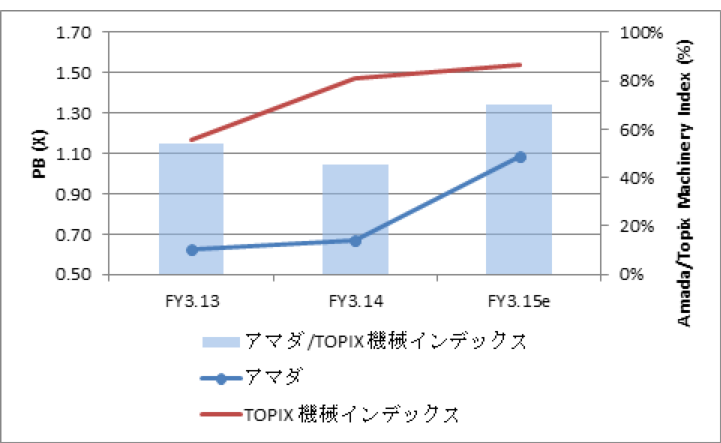

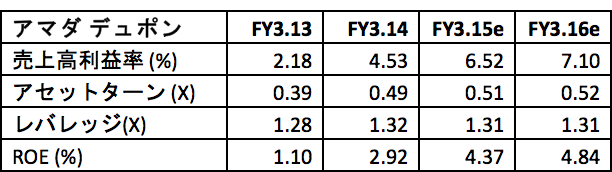

アマダ

アマダは、 2015年3月期に投資家政策を導入しました。50%の配当性向、10万株の自社株買い(2015年3月時点で発行済み株式数の2.6%)、10%のROEターゲット(2015年3月時点で7%)が政策に含まれます。投資家はこれらの政策に好意的に受け取り、アマダのバリュエーションは競合他社に比べて増加傾向にあります。

投資家政策発表後、アマダのP/Bは0.6倍から拡大傾向にあります:

情報元:企業レポート、ブルームバーグ *ROE予想はブルームバーグの概算値です

アマダのROEは競合他社より下回るとされています:

情報元:企業レポート、ブルームバーグ *ROE予想はブルームバーグの概算値です

アマダの資本管理への明確な取り組みは競合他社とのバリュエーションギャップを65%-30%まで減少しました:

情報元:企業レポート、ブルームバーグ *ROE予想はブルームバーグの概算値です

アマダの政策は、アセットターン(売り上げ対資本)の上昇、レバレッジ(資本対株主資本)の現象、そしてROEの上昇に働きかけるとしています:

情報元:企業レポート、ブルームバーグ *ROE予想はブルームバーグの概算値です

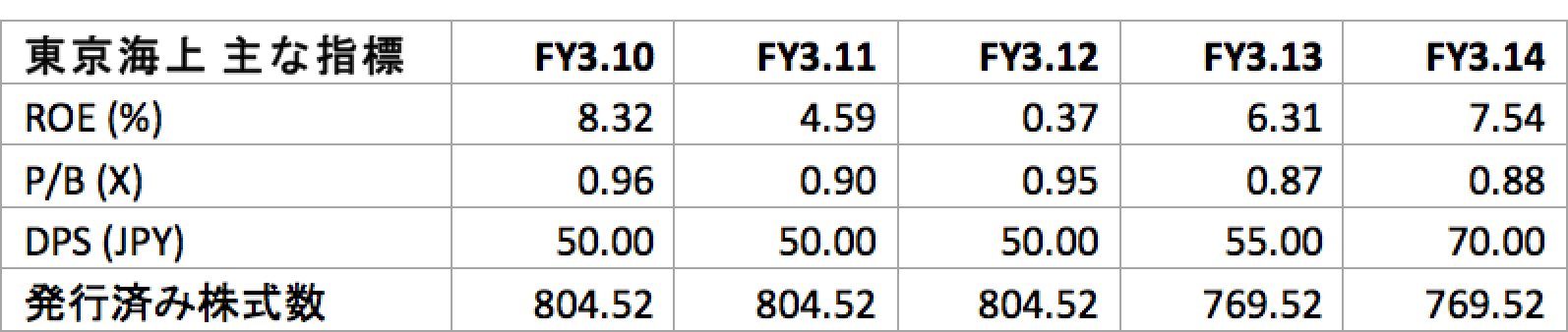

東京海上ホールディングズ

東京海上は2011年に発表した中期計画の中に株主還元と資本政策の改善を発表しました。計画にはROEを-0.7%から7.4%へ、配当を調整後当期利益の40-50%、そして柔軟な自社株買いを目標としていました。

2014年3月期にROEは目標値を上回り、DPSも2年間のうちに40%も上昇しました。その間発行済み株式数は4.5%減少しました。2014年下半期は自社株買いを積極的にに行いました。

情報元:企業レポート、ブルームバーグ

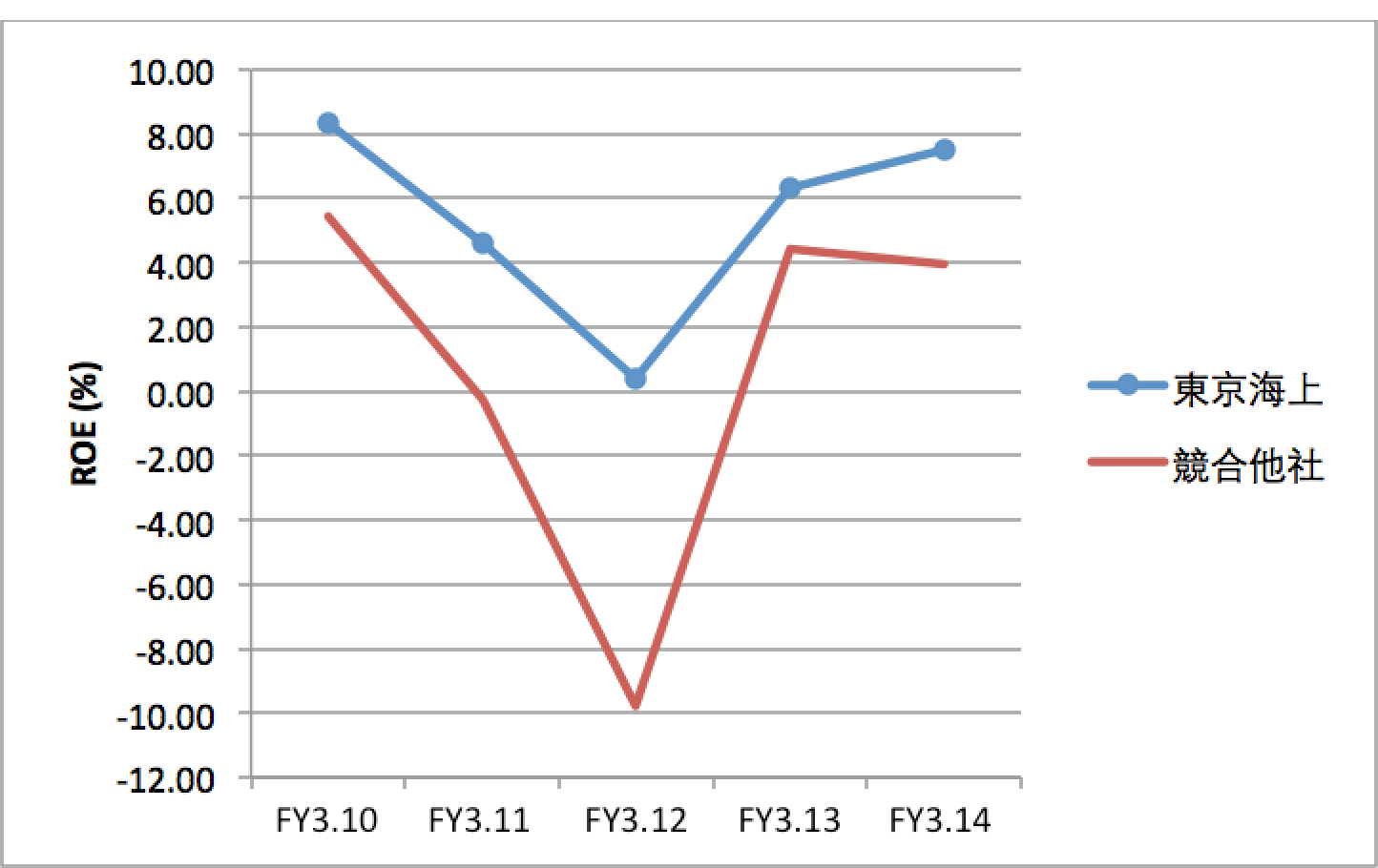

東京海上は競合他社と比べて常にROEが高い:

情報元:企業レポート、ブルームバーグ

国内競合他社は:MS&ADと損保ジャパン

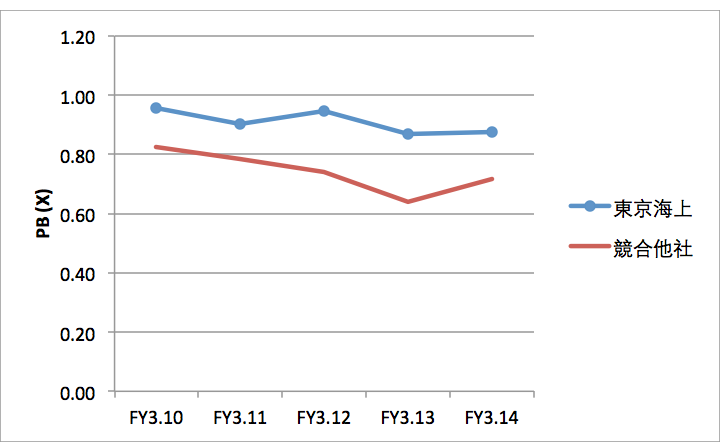

ROEが高い故に同社は競合他社にくらべてバリュエーション・プレミアムを維持している:

情報元:企業レポート、ブルームバーグ

国内競合他社は:MS&ADと損保ジャパン

イズミ

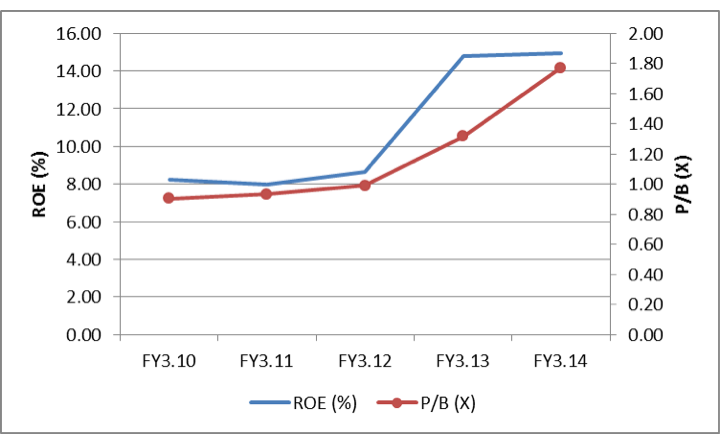

イズミは自社株買いと配当金額の増加を通じて株主還元を2011年から開始しました。ROEの着実な改善がP/B比率を二倍に牽引してきました。イズミは現在国内の競合他社に比べて大きなバリュエーション・プレミアムがあると言えます。

一貫性のある資本管理方針は、発行済株式の35 %減および2010から2014までのDPSの170%増につながっています:

情報元:企業レポート、ブルームバーグ

イズミのROEが向上することに、イズミのP/Bレシオが倍増しました:

情報元:企業レポート、ブルームバーグ

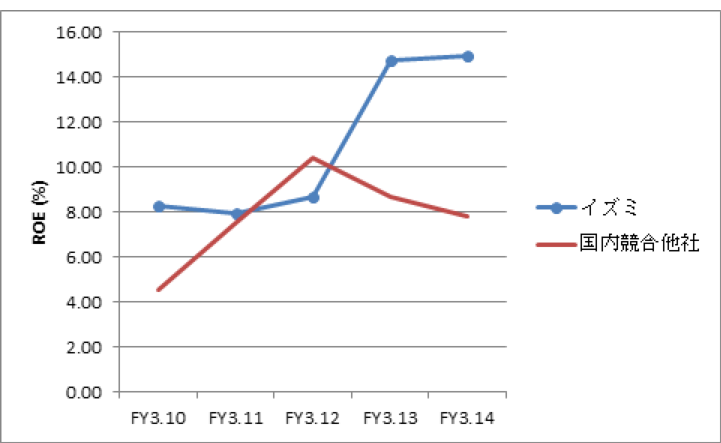

ROEは国内の競合他社に比べて顕著です:

情報元:企業レポート、ブルームバーグ 国内同業他社:イオン、セブン&アイホールディングズ

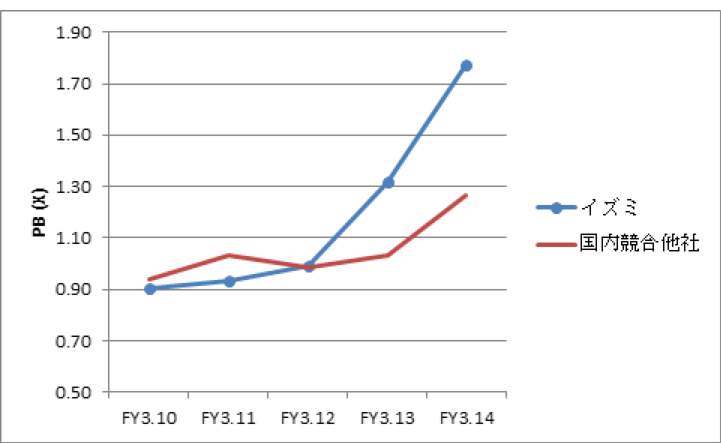

イズミのバリュエーション・プレミアムは競合他社と比らべて高い:

情報元:企業レポート、ブルームバーグ 国内同業他社:イオン、セブン&アイホールディングズ

一貫性のある資本管理方針は、財務レバレッジを減少させながらROEと資産比率(売上げ/総資産)の両方を改善しました:

情報元:企業レポート、ブルームバーグ

0 Comments